1246只个人养老金遇空户尴尬:户均缴存仅千元,银行急了?

个人养老金制度,历经三年风雨,已然交出了一份初步的成绩单。1246款产品琳琅满目,数以亿计的开户数更是彰显了制度的初步吸引力。然而,在这亮丽数字的背后,却藏着另一番令人沉思的景象:大量账户形同虚设,资金存而不投,闲置空转。这不禁让人发问,为何丰富的商品摆满货架,顾客却止步不前,问题究竟出在哪里?

首先,我们来审视那些令人欣喜的进展。自2022年底试点启动以来,个人养老金产品库已突破千款大关,涵盖了储蓄、保险、基金、理财等多个类别,储蓄类产品数量达到466只,保险类37只,基金类306只,理财类37只。更令人振奋的是,明年储蓄国债也将正式纳入,五大品类齐备,为投资者提供了前所未有的多元选择。

在收益表现方面,个人养老金产品也交出了令人满意的答卷。基金产品中,九成以上实现了正收益,更有200款产品累计回报超过10%,其中4款产品的回报率甚至翻了一倍有余。保险产品亦不遑多让,七成专属养老保险产品的结算利率稳稳站上3%的平台,部分风险偏好较高的账户收益更是突破了4%。这些数字有力地证明,个人养老金作为一项长期投资工具,其保值增值的底层逻辑是稳固且值得信赖的。

更为有趣的是,参保人群的画像也描绘出了一幅积极的图景。平均年龄约在40岁左右,其中40岁以下的中青年群体占比已超过42%,而40至60岁的中坚力量则占据了57%。这表明,养老规划已不再是“夕阳红”的专属话题,而是逐渐成为社会中最具活力的生产力群体的未雨绸缪。正如“合抱之木,生于毫末”,个人养老金制度的根基已在悄然夯实。

然而,喜悦之余,挑战也如影随形。以北京和深圳为例,北京缴存资金已达223亿元,而深圳虽有599万户开户,缴存金额却仅为77亿元。简单计算,深圳参保人户均缴存额不足1300元。考虑到个人养老金年度12000元的缴存上限,这组数据清晰地揭示了一个尴尬的现实:大多数人仅仅是象征性地“意思”一下,甚至根本未曾实际缴存。开户热闹非凡,缴存却门庭冷落,这才是当下最真实的写照。

那么,究竟是什么原因导致了这种“开户热,缴存冷”的局面呢?

展开全文

第一重尴尬:同质化严重,产品选择困难。 1246款产品听起来选择众多,但实际上,产品之间的同质化程度令人担忧。储蓄类产品利率大同小异,保险类产品条款雷同,基金类产品策略相似。这让投资者仿佛置身于一家清一色白衬衫的服装店,琳琅满目却难寻心仪之选。正如朱俊生教授所言,许多产品未能凸显差异化的投资价值,投资者难以找到真正契合自身需求的产品。产品创新仍停留在“有没有”的层面,尚未进化到“好不好”的境界。

第二重尴尬:税优吸引力有限,计算成本高昂。 个人养老金最大的亮点在于税收优惠,每年最多12000元的缴存额可在计算个税时扣除。对于高收入群体而言,这无疑是一笔实实在在的红利。然而,对于税负本身就较低的中低收入者而言,税优的吸引力便大打折扣。而恰恰是这部分人群,才是养老储备最需要关注的对象。制度设计的“甜头”,未能精准惠及最需要的人群。

第三重尴尬:资金锁定周期长,流动性担忧。 “封闭运行,不可提前支取”的规定,无疑是许多人望而却步的重要原因。尽管今年8月政策有所松动,新增了重大疾病等三种提前领取情形,但整体而言,资金的流动性限制依然偏紧。对于本就面临现金流压力的年轻人而言,将资金锁定在数十年后才能动用的账户中,心理门槛着实太高。人们并非不愿缴存,而是担忧突发状况时,资金无法及时周转。

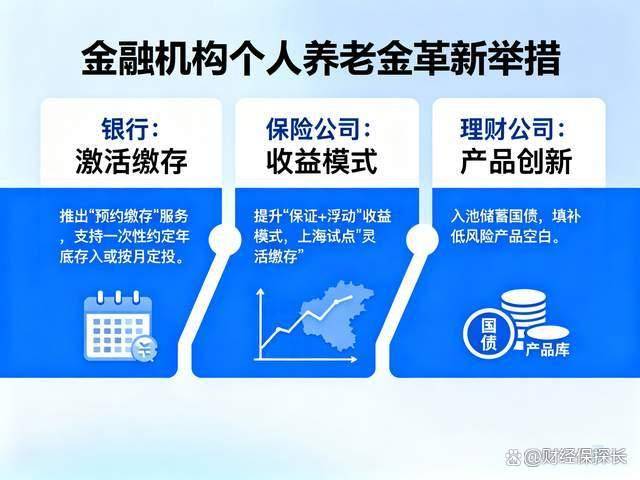

幸运的是,市场总是不乏聪明的参与者。银行率先调整策略,早期“开户有礼”的粗放式获客方式已成过去,现在重点聚焦于提升用户实际缴存意愿。例如,部分银行推出了“预约缴存”服务,支持一次性约定年底存入或按月定投,将缴存行为巧妙地融入用户的日常财务习惯中。

保险公司则在产品设计上精耕细作。分红型产品的比重正在上升,“保证 浮动”的收益模式逐渐流行。太保寿险更是积极探索,尝试将缴费额度与当地物价指数挂钩,并在上海试点“灵活缴存”,允许参保人根据自身收入情况灵活调整缴存金额和频率。从“一刀切”的模式转向“量体裁衣”的定制服务,这是显而易见的进步。

理财公司方面,全面推广的号角已经吹响。金融监管总局明确支持研发具有长期限特征、稳定收益率的养老理财产品,并强调与个人养老金制度的深度协同。储蓄国债的纳入,更是填补了低风险产品的空白,对于偏好“保本”的投资者而言,这无疑是最具吸引力的选择。

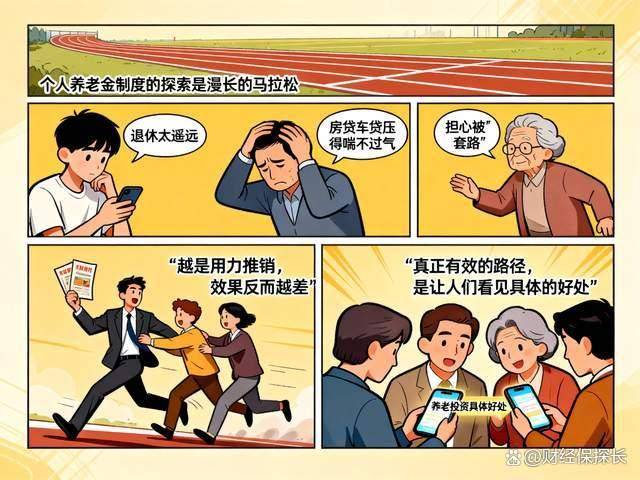

产品可以不断迭代,政策可以持续优化,但有一点却急不得,那就是观念的转变。现实情况是,大多数人对养老投资缺乏清晰的概念。年轻人觉得退休尚远,中年人被房贷车贷压得喘不过气,老年人又担心被“套路”。越是强力推销,效果往往适得其反。

真正有效的路径,在于让人们切身感受到实实在在的好处。例如,定期披露账户收益情况,让投资者清晰了解资金的增值幅度;提供个性化的养老规划建议,将抽象的“养老”转化为具体的财务目标;降低理解门槛,避免用晦涩的专业术语让人生畏。归根结底,个人养老金卖的不是产品,而是那份踏实安心。当人们真正理解“现在存一点,老了多一份保障”的价值时,缴存意愿自然会随之提升。

个人养老金制度走过的这三年,完成了从“0”到“1”的跨越。这个“1”包含了:一套完善的账户体系,一个涵盖四大品类的产品货架,一批开始觉醒并积极参与的中青年群体,以及一群正在不断摸索和积累经验的金融机构。然而,从“1”到“100”的征途依然漫长。

核心的矛盾在于,制度解决了“能不能”的问题,而市场则亟待解决“愿不愿”的问题。让更多人愿意主动掏钱,需要产品真正实现差异化,需要税优政策覆盖更广泛的群体,需要流动性限制更加人性化,更需要一场持续深入的认知革命。

放眼全球,没有任何国家的养老金第三支柱是朝夕之间建成的。美国的401(k)计划自1978年推出,到真正普及更是用了二十余年。中国的个人养老金制度尚处于起步阶段,犯错、调整、优化,本就是成长的必经之路。

三年筑基,货架已满。接下来,最为关键的考题便是:如何将货架上琳琅满目的产品,真正转化为普通老百姓口袋里的那份稳稳的幸福和安全感?这道题,需要监管部门、金融机构以及每一位普通公民携手并肩,共同作答。

评论