发票上个人账户支付、统筹基金支付、个人自费、个人自付、其他支付到底是什么?3分钟教你看懂商业医疗报销逻辑

每次理赔的时候,客户指着发票会问:“个人账户支付、统筹基金支付、个人自费、个人自付、其他支付”等等都是什么意思?到底能报销多少钱?

今天用最通俗的话帮你拆解三分钟说清楚,以后看发票再也不迷糊。

5 个关键支付项,逐个拆解得明明白白

1、个人账户支付

首先要说明城乡居民医保(包括农合医保)大部分是没有这个账户的;

职工医保拥有这个账户;每个月由个人和单位共同缴费后按比例存入这个账户。

相当于 “医保活期账户”,可以自由支配;比如药店买药、门诊检查、住院时的部分自付费用,直接从医保卡里扣。

总结:个人账户支付,花的是属于是自己的钱,可以用商业医保报销。

2. 统筹账户支付:

展开全文

是国家医保替你付的钱,不用你额外掏钱,属于 “集体互助的福利”。

但是职工医保和居民医保的报销比例各不一样,不同医院的统筹比例也不一样。

有些城市的医保,看门诊也是可以报销的,所以一切以当地医保局规定为准。

总结:统筹账户支付,花的钱不是自己的,不能用商业医保报销。

3. 个人自费:

是医保完全不报销的钱。比如某些乙类药和全部丙类药、进口特效药、某些自费的检查、联合会诊、特需门诊等等医疗服务。

看病前可以问医生 “这个项目在不在医保目录里”,避免后续花钱超预期。

总结:个人自费部分,一分不报,全要自己掏,可以用商业医保报销;

但是有些商业医疗险报销范围不含社保范围外,请一定提前了解清楚。

4. 个人自付:

是医保报完后你还要掏的钱。就算是医保可以报销的部分,也并不是所有费用都能 100% 报销,医保报完剩下的部分,需要你自己付,常见于这 3 种情况:

住院起付线以下的钱(比如起付线 1200 元,住院花了 3000 元,那么1200需要自付);

医保报销比例外的钱(比如报销 80%,剩下的 20% 要自付);

封顶线以上的钱(超过医保最高报销额度的部分,全要自付)。

住院起付线以下的钱(比如起付线 1200 元,住院花了 3000 元,那么1200需要自付);

医保报销比例外的钱(比如报销 80%,剩下的 20% 要自付);

封顶线以上的钱(超过医保最高报销额度的部分,全要自付)。

总结:个人自付部分,也是自己花的钱,可以用商业医保报销。

5. 其他支付:

既不是你自己掏的钱,也不是医保付的钱,比如大病医疗补助(需要达到某种条件才可申请)、单位福利补助的钱、某些特殊渠道支付的钱等。

总结:这部分钱,无需使用商业医保报销。

汇总一下,可以更加清晰

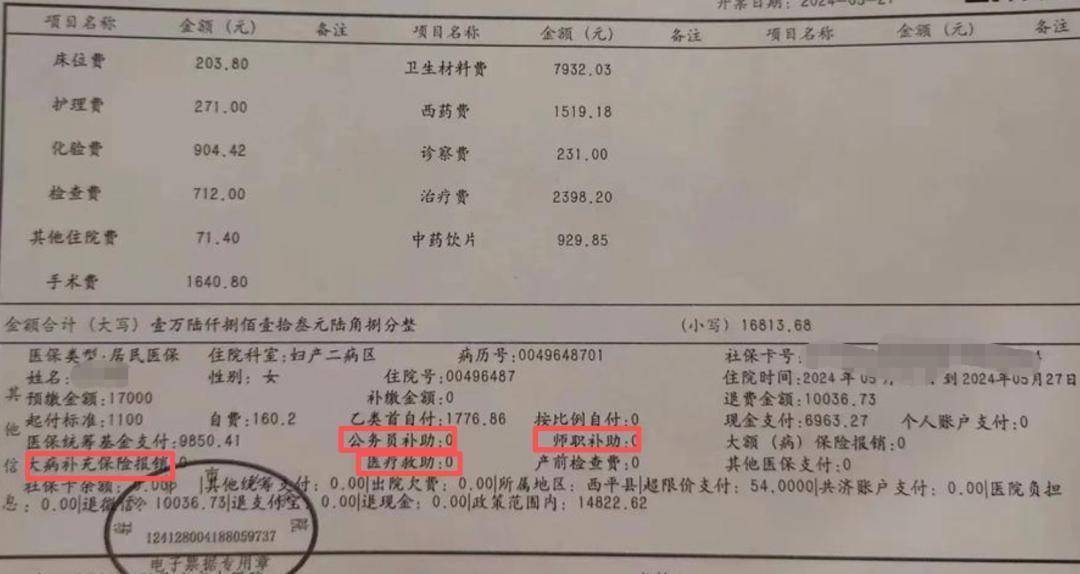

实际案例分析:比如上图一共花了3.16万的医疗发票医保统筹支付1.38万元,这部分不是自己的钱,不需要商保报销其他支付0元,这部分也不是自己的钱,不需要商保报销个人账户支付8830元,是自己的医保卡的钱,能用商保报销个人现金支付8982元,说是现金支付,属于支付形式,能用商保报销个人自付4039元,医保报销后自己付的钱,属于社保内,能用商保报销个人自费1.37万元,完全自费的钱,属于社保外,能用商保报销

最后划重点:看发票只记 2 件事

实际案例分析:比如上图一共花了3.16万的医疗发票医保统筹支付1.38万元,这部分不是自己的钱,不需要商保报销其他支付0元,这部分也不是自己的钱,不需要商保报销个人账户支付8830元,是自己的医保卡的钱,能用商保报销个人现金支付8982元,说是现金支付,属于支付形式,能用商保报销个人自付4039元,医保报销后自己付的钱,属于社保内,能用商保报销个人自费1.37万元,完全自费的钱,属于社保外,能用商保报销

最后划重点:看发票只记 2 件事

评论